![]()

はじめての資産運用をナビゲート

![]()

はじめての資産運用をナビゲート

※このページはプロモーションを含みます

の始め方で悩む初心者のさまざまな「?」を解決!")

この記事は7分で読めます

これからiDeCo(イデコ)を始めることを検討している方であれば、「手数料はかかる?」「どこで始めたらいい?」といったさまざまな疑問を抱えていることでしょう。大切なお金に関することですから、些細な疑問や不安も解決しておきたいですよね。

そこで今回は、これからiDeCo(イデコ)を始めたい初心者が感じるさまざまな「?」にお答えします。加入前に知っておきたい手数料や口座の選び方から、加入後の商品選びまで一挙解説。ぜひ参考にしてください。

目次

iDeCoを始めると加入手数料として2829円(税込み)がかかります。基本的にどこで口座開設してもこれは変わらず、初回だけかかる費用です。

さらに、加入後も口座管理手数料がかかることも覚えておきましょう。最低でも月額171円がかかります。内訳は下表にまとめました。

| ①収納手数料 | 105円 |

|---|---|

| ②事務委託手数料 | 66円 |

| ③運営管理手数料 | 0~629円 |

この中でチェックしていただきたいのはひとつだけ、③「運営管理手数料」です。というのも、この手数料だけiDeCo口座を開設する金融機関によって金額が変わるから。少しでも費用を抑えるべく、0円のところを選ぶことをおすすめします。

なお、iDeCoには「積み立てた金額(掛け金)によって税金が安くなる」「積み立てで得た利益に税金がかからない(通常20.315%の税金が発生)」といったメリットがあるので、手数料以上のお得さを享受することは十分に可能です。

合わせてこちらもチェック!

iDeCo口座は銀行や証券会社などの金融機関で開設できます。1人につき1口座という原則があるので、しっかりと比較検討したうえで金融機関を選びましょう。

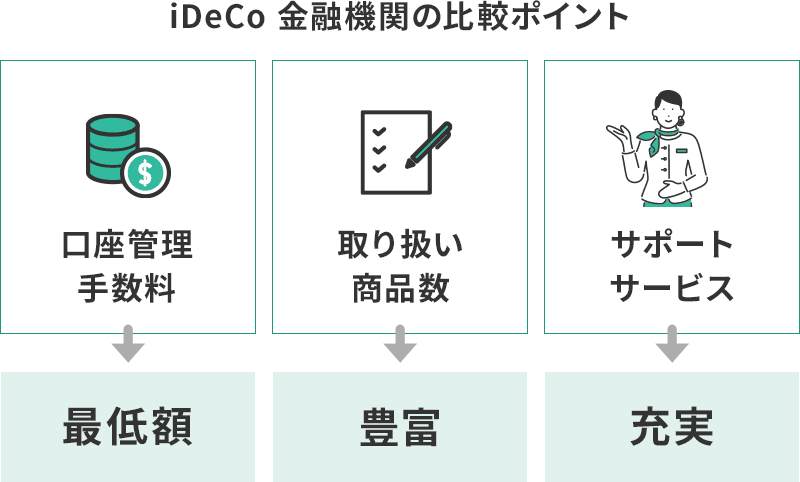

初心者の方に比較してほしいのは、主に3つ。「口座管理手数料」と「取り扱い商品数」、そして「サポートの充実度」です。

先述の通り、「口座管理手数料」は運営管理手数料が0円の金融機関を選びましょう。月額の手数料を最低額の171円に抑えることができます。最も高いところだと800円とその差はひと月で629円、長い期間で積み立てするiDeCoでは軽視できない差となります(1年で7548円、5年で37740円)ので、無駄な出費は極力抑えたいですね。

2つ目の「取り扱い商品数」ですが、こちらも金融機関ごとにバラツキがあります。商品数が豊富なところを選んだ方が人気の商品を多く取りそろえていたり、自分好みの商品を選ぶ選択肢が広がったり、何かとメリットが多いです。

また、初心者のうちは何かと分からないことが多いものです。電話相談や店舗で直接相談に乗ってくれる、いざという時に頼れる「サポート体制が充実」した金融機関を選ぶのも大切な要素です。

ここまでご説明したら、おすすめの金融機関を教えてほしいですよね。下表に「口座管理手数料」が最安水準の主要な金融機関をまとめました。

| 金融機関名 | ①口座管理手数料 | ②商品数 | ③サポート体制の充実度* |

|---|---|---|---|

| SBI証券 | 171円 | 35本 | ◯ |

| 楽天証券 | 171円 | 30本 | ◯ |

| イオン銀行 | 171円 | 22本 | ◎ |

| 大和証券 | 171円 | 22本 | ◎ |

| 松井証券 | 171円 | 31本 | △ |

| auカブコム証券 | 171円 | 22本 | ◯ |

| マネックス証券 | 171円 | 27本 | ◯ |

| 三井住友銀行(みらいプロジェクト) | 171円 | 24本 | ◎ |

| auアセットマネジメント | 171円 | 22本 | ◯ |

*◎…直接相談、電話相談どちらも可、〇…電話相談のみ可、△…電話相談のみ可(平日のみ対応)

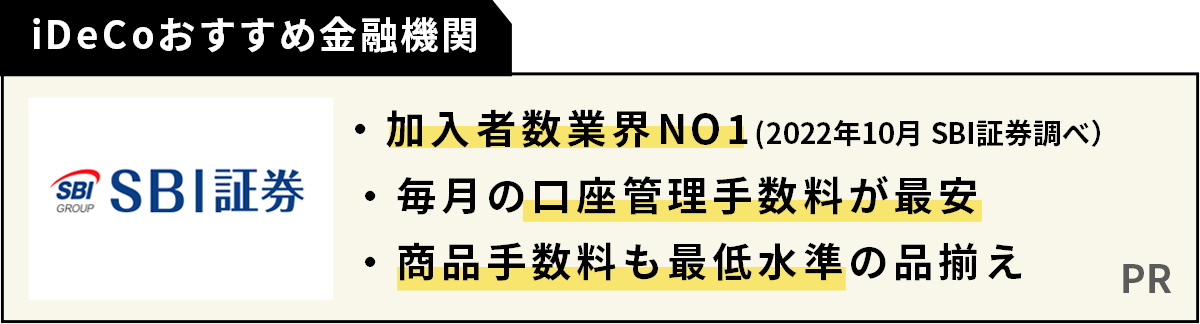

総合的にみると、商品数が30本以上と豊富かつ電話相談によるサポート体制がある程度充実しているSBI証券と楽天証券が頭一つ抜けている印象です。ちなみに、SBI証券はiDeCo加入者数でトップクラス。業界最大手の安心感がありますし、楽天証券は「楽天・バンガード・ファンド」という人気商品をiDeCoで選べる数少ない金融機関の1つでもあります。

また、松井証券は取り扱い商品数が業界最高水準、イオン銀行はイオンの店舗で365日直接相談が可能と、他の7社にもそれぞれ魅力があります。口座選びのポイントも含め、詳しくは以下の記事で解説しているので口座選びの参考にしてください。

合わせてこちらもチェック!

iDeCo(イデコ)は大まかに5つのステップで簡単に始められます。

多くの方が加入できるが例外も。こちらで確認しよう。

どの金融機関もWebから簡単に資料申し込みができる。

記入例付きで分かりやすい金融機関が多い。特に困ることは無いはず。

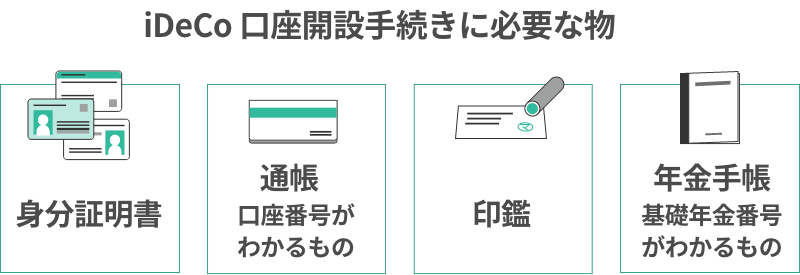

口座開設手続きに必要な物は「身分証明書・通帳(口座番号がわかるもの)・印鑑・年金手帳(基礎年金番号がわかるもの)」などです。

なお、会社員や公務員の方はさらに「事業主証明書」が必要です。資料請求を行うと、「事業所登録申請書 兼 第2号加入者に係る事業主の証明書」が送られてきます。

勤め先の人事・労務担当者に依頼して必要事項を記入してもらい、ほかの必要書類とともに金融機関へ郵送します。会社によっては年金手帳を会社に預けている場合もあるので、その場合は基礎年金番号を教えてもらうことも忘れずに行いましょう。

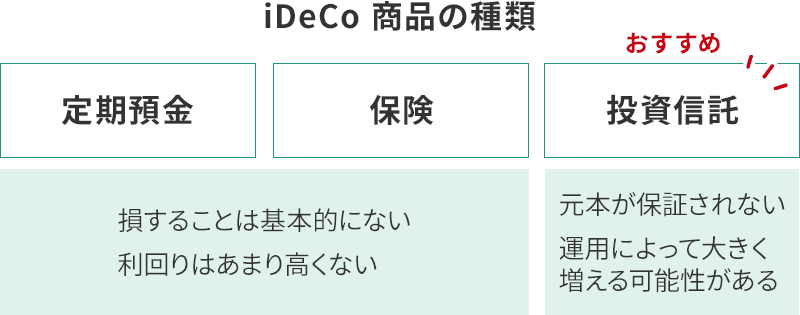

iDeCoで選べる商品は大別すると定期預金、保険、投資信託の3種類がありますが、定期預金と保険は元本確保型といって積み立てた金額が減ること、つまり損することは基本的にありません。

投資信託だけが元本変動型といって、定期預金や保険と違い価値が上下する商品ですので、元本割れ=損する可能性があります。

ただ、iDeCoの「運用利益に税金がかからない」強みを生かすのであれば、投資信託を選ぶことをおすすめします。定期預金や保険では元本割れはほぼないのですが、利益は雀の涙ほどしか得られず、せっかく手数料までかけてiDeCoを始めた意味がないからです。

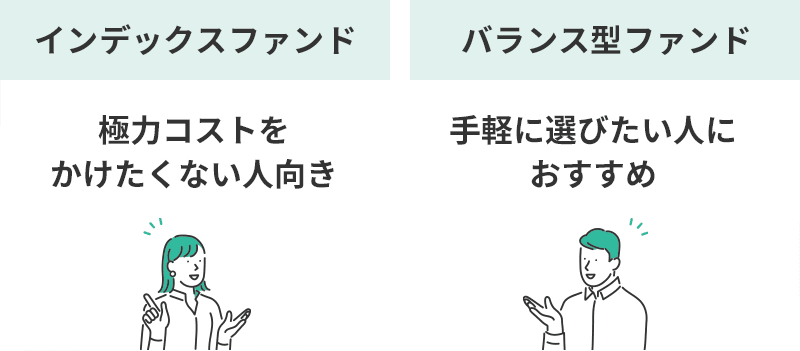

まずは、インデックスファンドかバランス型ファンド、どちらかお好きな方に積み立てしてみることをおすすめします。

インデックスファンドとは日経平均株価などの市場平均とほぼ同じ値動きをする商品のこと。投資信託には運用コスト(信託報酬)がかかるのですが、それが年率0.1~0.5%程度と低く設定されていることが特徴です。極力コストをかけたくない人にぴったりです。

バランス型ファンドとは複数の国や資産(株式や債券など)にバランスよく投資している商品のこと。初心者にはどの資産が値上がりするかを判断するのは難しいので、複数の資産が均等に組み合わさったバランス型ファンドを選ぶのが手軽な投資信託の選び方のひとつです。

最後に、お金のプロであるファイナンシャルプランナー(FP)がおすすめする商品をそれぞれご紹介します。

| ファンド名 | 信託報酬 (年率・税込) |

購入できる主な金融機関 |

|---|---|---|

| <購入・換金手数料なし>ニッセイ外国株式インデックスファンド | 0.10230% | SBI証券 |

| 楽天・全米株式インデックス・ファンド (楽天・バンガード・ファンド(全米株式)) |

0.1320% | 松井証券・楽天証券 |

| たわらノーロード先進国株式 | 0.09889% | イオン銀行・楽天証券 |

| ファンド名 | 信託報酬 (年率・税込) |

購入できる主な金融機関 |

|---|---|---|

| セゾン・グローバルバランスファンド | 0.4950% | SBI証券・楽天証券 |

| auスマート・ベーシック(安定成長) | 0.2420% | auカブコム証券・auアセットマネジメント |

| eMAXIS Slim バランス(8資産均等型) | 0.1430% | SBI証券・松井証券・マネックス証券 |

毎月の掛け金は最低5000円から設定することができますが、iDeCoによる節税効果の恩恵を最大限に享受したいのであれば、上限額まで積み立てることをおすすめします。

ただ、無理な積み立ては禁物です。掛け金の変更は1年に1度しかできないので、無理なく家計に響かない程度の金額に設定することが大前提となることは覚えておいてください。

なお、上限額についてですが、あなたの職業や勤め先で導入している年金制度によって違ってきます。下表にまとめましたので、ご自身の上限額を確認してみましょう。

| iDeCo(イデコ)加入者の職業 | 掛け金の上限額(1ヵ月) |

|---|---|

| 自営業者など | 6万8000円 |

| 専業主婦(夫) | 2万3000円 |

| 会社員 (企業型DC(確定拠出年金)に加入していない) |

2万3000円 |

| 会社員 (企業型DC(確定拠出年金)に加入している) |

2万円 |

| 会社員 (DB(確定給付企業年金)に加入している) |

1万2000円 |

| 公務員 | 1万2000円 |

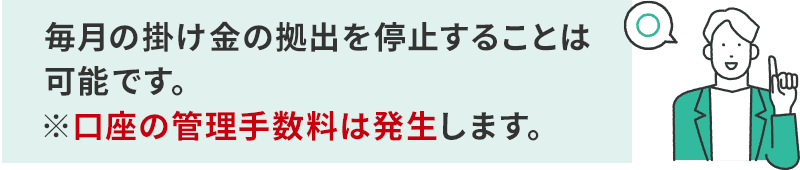

始めたいけど、一度始めたらやめられないのでは…そんな心配はご無用。iDeCo口座では、原則として60歳までは預けた金額を受け取ることはできませんが、「加入者資格喪失届」という書類を提出することで、毎月の掛け金の拠出を停止することは可能です。必要な書類はiDeCo公式サイトや各金融機関のホームページから請求できます。

ここまで、iDeCo(イデコ)を始めるにあたって初心者の方が感じるであろう疑問についてお答えしてきました。少しでもiDeCoを始めるための一助になれば幸いです。

老後資金と聞くと「今から始めても遅いか…」と思う方もいるかもしれませんが、iDeCoを始めるのに遅すぎることはありません。加入資格を満たす20歳以上60歳未満の方ならお得に老後資金を貯めることができます。ぜひiDeCoを活用してみてくださいね。

iDeCo(イデコ)は一人一口座しか持てないため口座選びが重要。でも、多くの金融機関の中からどこを選べばよいか迷いますよね。そこで、分かりやすい基準として、iDeCo専門サイトNo.1の「iDeCoナビ」でよく見られている金融機関と、独自サービスがある注目の金融機関をご紹介します。

SBI証券

楽天証券

松井証券

\ この記事をシェアしよう /

の始め方で悩む初心者のさまざまな「?」を解決!")

iDeCo(イデコ)の始め方で悩む初心者のさまざまな「?」を解決!

・当サイトの掲載情報は執筆者の見解であり、あくまでも参考情報の提供を目的としたものです。

最終的な投資決定は、各取扱金融機関のサイト・配布物にてご確認いただき、ご自身の判断でなさるようお願い致します。

・当サイトの掲載情報は、信頼できると判断した情報源から入手した資料作成基準日における情報を基に作成しておりますが、当該情報の正確性を保証するものではありません。また、将来的な予想が含まれている場合がありますが、成果を示唆あるいは保証するものではありません。

・当サイトは、掲載情報の利用に関連して発生した一切の損害について何らの責任も負いません。

・当サイトの掲載情報は、各国の著作権法、各種条約およびその他の法律で保護されております。

・当サイトへのリンクは原則として自由ですが、掲載情報を営利目的で使用(複製、改変、アップロード、掲示、送信、頒布、ライセンス、販売、出版等)する事は禁止します。

![]()

おすすめ金融機関ランキング【2024年4月】")

おすすめポートフォリオ(商品組み合わせ)")

の手数料が最も安い金融機関は?")

との上手で賢い付き合い方")