![]()

はじめての資産運用をナビゲート

![]()

はじめての資産運用をナビゲート

※このページはプロモーションを含みます

「マネーブリッジ」にすれば楽天証券をよりお得に利用できる、と聞いたことがある人もいるでしょう。この記事ではマネーブリッジとはどのようなものなのか、その内容とメリット・デメリットを紹介します。

さらに、楽天証券で可能な「クレジットカード決済」と比較してどちらがお得か、違いやおすすめの利用方法についても解説します。楽天証券をとことんお得に利用したい人は、ぜひ最後までチェックしてみてくださいね。

目次

マネーブリッジとは、楽天証券の口座と楽天銀行の口座を連携するサービスのことです。楽天証券をより便利かつお得に利用したいなら、マネーブリッジの設定は必須といえます。

設定は無料で、楽天証券でも楽天銀行でもどちらからでも可能です。

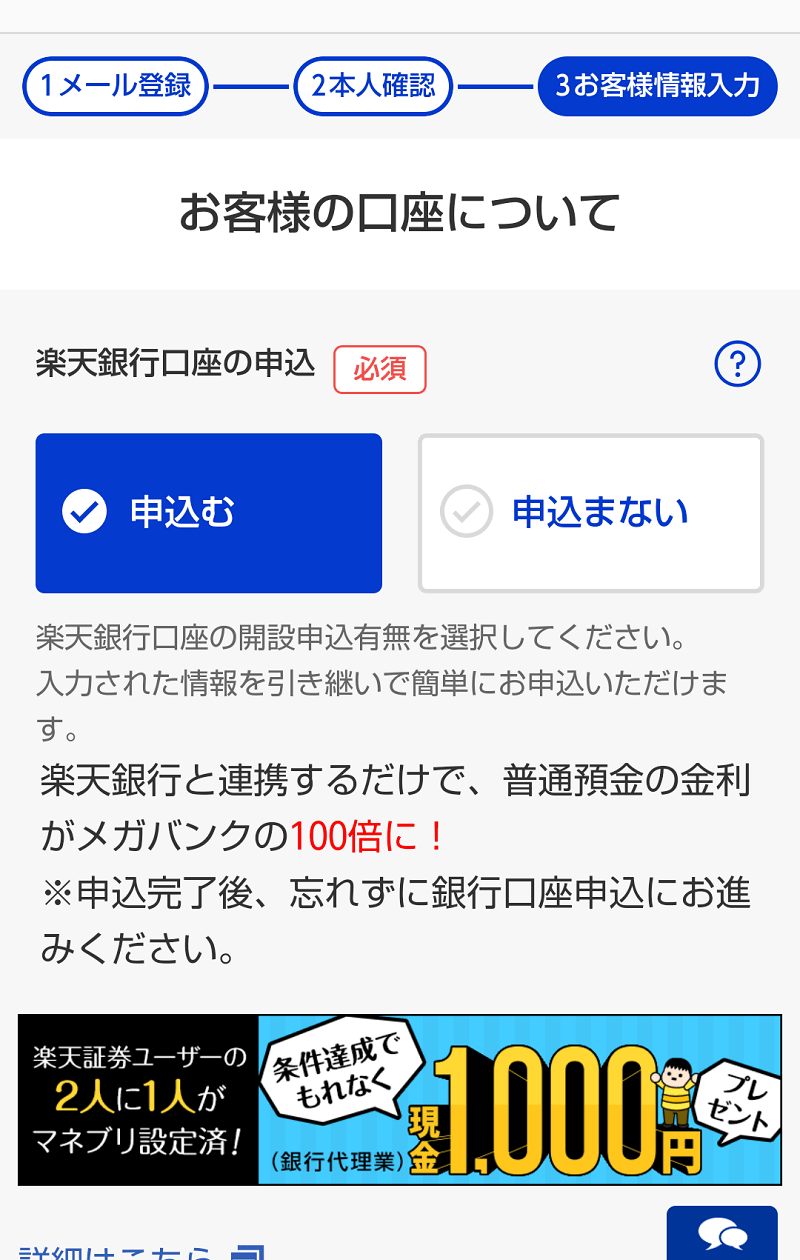

最初に設定しておけば、あとはほったらかしでも普通預金の金利アップなどお得な条件が適用されます。当然ながら、楽天証券と楽天銀行の両方の口座が必要になるため、持っていない場合はまず口座開設が必要です。下記のボタンから簡単に可能です。

マネーブリッジの設定をすると、楽天銀行の普通預金の金利が優遇されます。

| 楽天銀行 (マネーブリッジ利用) |

年0.1%※(税引後年0.079%) |

|---|---|

| メガバンク | 年0.001%(税引後年0.0007%) |

上記のとおり、マネーブリッジ利用時の普通預金金利は最大年0.1%と、メガバンクの100倍にもなります。100万円を1年間預けた場合、受け取れる利息に788円の差が出る計算です。

残高が300万円を超えた分については年0.04%になってしまいますが、それでもメガバンクの40倍、マネーブリッジによる優遇なしの場合(年0.02%)の2倍と考えれば、充分お得といえるでしょう。

マネーブリッジの設定をすることで、自動入出金(スイープ)が利用できるようになります。これにより、楽天証券と楽天銀行間の資金移動がスムーズになります。

例えば楽天証券で買い注文を出した際に残高が不足していた場合、楽天銀行から不足分が自動的に入金され、注文を完了させることができます。振込などの手間も手数料もかかりません。

また、楽天証券で余った資金を自動的に楽天証券に移動させること(自動出金)もできるので「しばらく使わない資金を優遇金利が適用される口座に置いておく」といった使い方も可能です。

それぞれの口座に残す金額をあらかじめ設定しておけば、「自動入金を利用したせいで残高不足になって、月末の支払いの引き落としができなかった!」といった失敗も防げます。

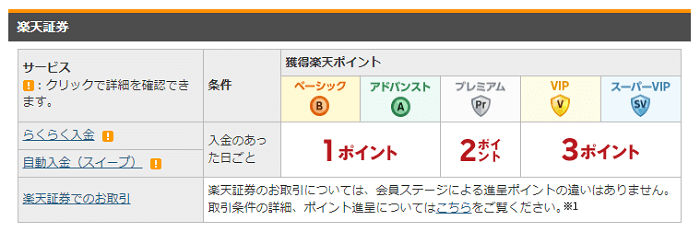

マネーブリッジを設定すると「らくらく入金」や「らくらく出金」も利用できるようになります。

らくらく入金は「楽天銀行→楽天証券」にお金を動かしたいときに利用します。本来は楽天銀行の口座にログインして手続きする必要があるところ、楽天証券の口座から直接手続きできるサービスです。

らくらく入金ならほぼ24時間いつでもリアルタイムで入金でき、しかも振込手数料が無料です。

「自動入出金(スイープ)」と「らくらく入金」の違いを整理しておきましょう。

| 自動入出金(スイープ) | らくらく入金 | |

|---|---|---|

| 入出金のタイミング | 【自動】 入金:楽天証券の残高が不足したとき 出金:毎営業日夜間 |

【手動】 好きなタイミング |

| メリット | 設定後は手間がかからない | 必要なときに必要な金額を移動できる |

| デメリット | 入出金のタイミングが決まっている | 都度手続きが必要 |

普段は手間のかからない「自動入出金(スイープ)」を利用して、大きな投資をするときやタイミング・金額を指定したいときなどは「らくらく入金」を利用するといった形で使い分けるとよいでしょう。ちなみに、どちらも手数料は無料です。

合わせてこちらもチェック!

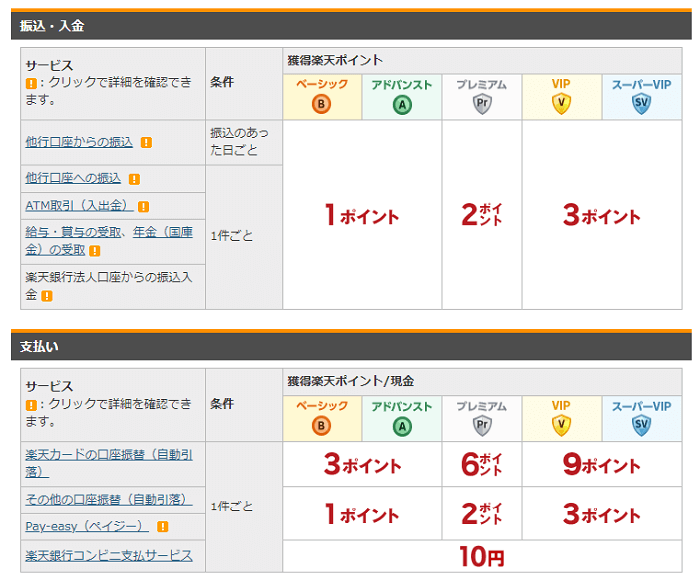

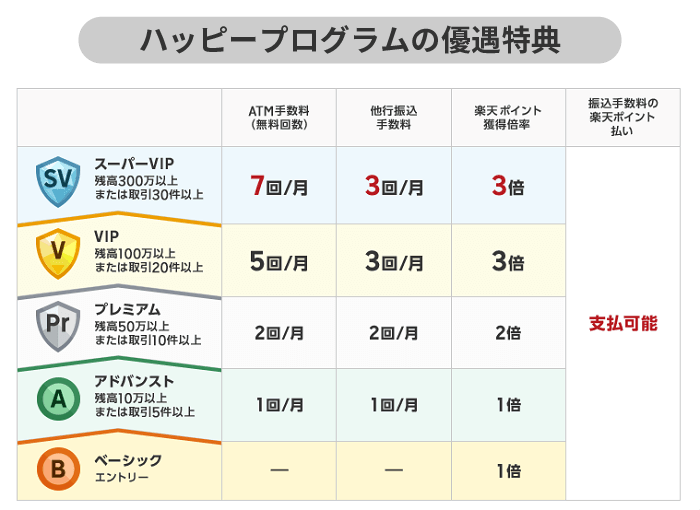

マネーブリッジの設定をしたら、楽天銀行の「ハッピープログラム」にエントリーしておきましょう。楽天証券での取引に応じて、楽天ポイントや取引件数が貯まるようになります。取引件数が貯まるほど会員ステージが上がり、お得な特典を受けられます。

| 対象商品 | 獲得ポイント | 取引件数 |

|---|---|---|

| 投資信託 | 一定の残高を達成ごとに 10~500ポイント |

- |

| 個人向け 国債 |

買付金額3万円ごとに 1ポイント |

買付金額100万円ごとに 1件 |

会員ステージが上がると、ハッピープログラム対象サービスの楽天ポイントの貯まりやすさがアップします。プレミアムなら通常の2倍、VIP以上なら3倍です。具体的には、例えば以下のとおりです。

前述のハッピープログラムでは、会員ステージに応じてATM手数料や振込手数料がお得になる特典もあります。

上図のとおり、ATM手数料(出金時:通常220円~275円/回)は最大で月7回まで、他行振込手数料(通常145円/回)は最大で月3回まで無料になります。ちなみに、楽天銀行では同行間振込(楽天銀行口座への振込)の手数料は常に無料です。

自分の会員ステージや残りの無料回数は、楽天銀行のログイン後の画面から「MyAccount→ハッピープログラム」と進むと確認できます。

マネーブリッジを設定すると、楽天証券のログイン後の画面に、自動的に楽天銀行の残高が表示されるようになります。自動入出金(スイープ)が発動するかどうかの確認や、らくらく入金(らくらく出金)を行う際の確認などに便利です。

楽天銀行と楽天証券の両方の口座を境目を意識することなく利用できるのは、マネーブリッジならではの大きなメリットといえます。

マネーブリッジは無料で設定できますし、手間もほとんどかかりません。大きなデメリットはありませんが、しいて挙げるとすれば以下のとおりです。

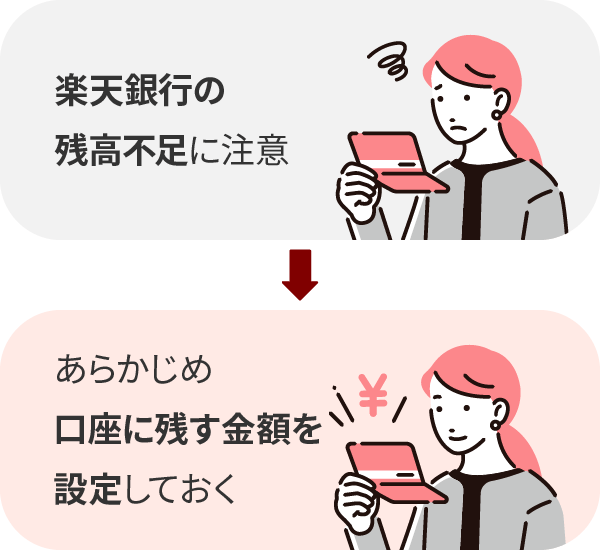

マネーブリッジを設定して自動入出金(スイープ)機能を使っている場合、楽天証券での取引によって楽天銀行の残高が自動的に資金移動します。便利ではあるものの、意識せず使っていると「楽天銀行の残高が思ったより減っていて、支払いの引き落としができなかった」という失敗を招くことも。

防ぐ方法としてのおすすめは、「あらかじめ楽天銀行の口座に残す金額を設定しておく」ことです。楽天証券のログイン後画面から設定できます。

残高不足の可能性をデメリットとして挙げましたが、気を付けていれば防げます。過度に心配する必要はないでしょう。

先述のとおり、マネーブリッジには多くのメリットがあります。しかも、一度設定すればあとはほったらかしで適用されるうえ、設定方法も簡単です。設定は楽天証券、楽天銀行のどちらからでも行えます。

楽天証券と楽天銀行の口座を持っていない場合は、口座開設が必要です(下記の画像から可能)。

楽天証券から設定する場合とほぼ同じです。ただ、マネーブリッジは実は楽天銀行のサービスの1つなので、楽天銀行からだと画面遷移が不要でよりスムーズに手続きできます。

キャンペーンを利用すれば、もっとお得にマネーブリッジを利用できるかもしれません。例えば現在は以下のようなキャンペーンを行っています。

| キャンペーン1 | エントリー&クイズ回答&楽天銀行口座開設&マネーブリッジ登録で現金1,000円プレゼント |

|---|---|

| キャンペーン2 | クイズ正解&開設した楽天銀行口座に期間内に合計3万円以上入金で2,000円プレゼント |

条件を満たせば最大3,000円がもらえます。少々手間がかかるものの、抽選ではなく条件を満たした全員がもれなく受け取れます。せっかくマネーブリッジの設定をするなら、この機会を活かしましょう。

楽天証券では楽天カードによるクレジットカード決済も可能です。

そもそも楽天証券のクレジットカード決済はどんなしくみなのか、何に利用できるのか、あらためて整理しておきましょう。

| クレジットカード決済が 利用できる |

クレジットカード決済が 利用できない |

|---|---|

| 【口座】特定口座、一般口座 【制度】一般NISA、つみたてNISA 【商品】投資信託の積立 |

【口座】未成年口座、法人口座 【制度】つみたてNISAの毎日積立、ジュニアNISA、iDeCo 【商品】楽ラップ、ETF、株式、債券、FXなど |

楽天証券では、投資信託の積立を行う場合の引き落とし方法の1つとして、クレジットカード(楽天カード)決済を選択できます。

楽天カード決済なら決済額に応じて楽天ポイントが貯まります。

楽天証券のクレジットカード決済は、すでに200万人以上※が利用している人気の高いサービスです。特に、楽天市場など他の楽天グループのサービスをよく使う人は、よりお得かつ便利に利用できるでしょう。

楽天証券でクレジットカード決済を選択すると、決済額に応じて楽天ポイントを受け取ることができます。ポイント付与率(還元率)は現在0.5%~1%となっています。2023年6月買付分から引き上げられていて、付与率はカードのランクや積み立てる投資信託の銘柄によって異なります。

クレジットカード決済が使えるのは月5万円までです。仮に5万円分の投資信託を購入して1%の還元を受けられると500円分お得ということになります。少額に見えるかもしれませんが、長期間にわたってコツコツ投資し続けていくことを考えると、将来的には大きな差になるでしょう。

マネーブリッジとクレジットカード決済ではどちらがお得なのかはこちらで後述しています。

クレジットカード決済の最大のメリットといえるのが、「ポイントが貯まってお得」という点です。ポイント付与率は以下のとおりです。

| 代行手数料 年0.4%以上 |

代行手数料 年0.4%未満 |

|

|---|---|---|

| 楽天プレミアムカード | 1% | 1% |

| 楽天ゴールドカード | 0.75% | |

| その他の楽天カード | 0.50% |

年会費無料の楽天カード(一般カード)しか持っていなくても、最低でも0.5%の還元は受けられます。月5万円×0.5%=250円、それをもし1年続けたら3,000円相当のポイントがもらえる計算です。

楽天証券のクレジットカード決済は投資信託の積立をする場合にも利用でき、NISAやつみたてNISAでも対象になります。両者とも、投資で得た利益に税金がかからずに済む制度です。もともとお得なNISA制度ですが、楽天証券のクレジットカード決済と組み合わせればよりお得に利用できるでしょう。

なお、クレカ決済の積立額は月間5万円までが上限です(つみたてNISAの上限は月3万3333円)。

合わせてこちらもチェック!

前段の表のとおり、楽天証券のクレジットカード決済ではカードのランクが高い人ほどポイント付与率が高く、貯まりやすい仕組みになっています。

また、選択する投資信託によっては一般の楽天カードでも1%還元を受けられる場合もあります。1%還元になる(代行手数料年0.4%以上の)投資信託の一覧は、楽天証券の公式サイトから確認できます。

ただ、ランクの高いカードには年会費がかかりますし、ポイント付与率の高い投資信託は手数料(信託報酬)も高めです。ポイント付与率だけを見て選ぶと、結果的に損になってしまうこともあるので注意しましょう。

クレジットカード決済で貯めたポイントは、楽天市場での買物や楽天モバイルの支払いなど楽天グループのサービスで利用できるほか、「ポイント投資」にも使えます。

ポイント投資とは貯めたポイントで投資商品を購入できるサービスのことで、楽天証券では投資信託や日本株・米国株などが対象になっています。

例えば毎月5万円の積立(ポイント付与率0.5%)を行っている場合、月250円相当のポイントが付与されます。そのポイントを次月の積立に充てれば、実質の負担は4万9,750円(5万円-250円)で5万円分の積立ができます。

楽天市場にはSPU(スーパーポイントアッププログラム)として「楽天証券でマネーブリッジを設定してポイント投資をすると最大+1倍」という特典もありますよ。

注意点として、ポイント投資には1注文あたり3万ポイントまでなど、利用できるポイント数に上限があります。

引落方法として「クレジットカード決済」を選択した場合、楽天カードで決済し、楽天カードと紐づけている口座から決済代金が引き落とされることになります。証券口座を経由しないので、証券口座の残高がない場合でも注文を完了できます。

クレジットカード決済なら「せっかく定期的に毎月積み立てる設定にしていたのに、残高不足で今月分の積立ができなかった」という失敗を防げます。ただし、楽天カードの引落口座の残高には注意しておきましょう。

楽天証券でクレジットカード決済が使えるのは、投資信託の積立、金・プラチナ・銀の積立です。対象になる取引が限られているので、その他の投資をしたい人にとってはデメリットに感じるでしょう。

例えば、定期的な積立ではない単発での購入(スポット購入)には使えません。株式、債券、、FX(外国為替証拠金取引)、iDeCo(個人型確定拠出年金)なども対象外です。

楽天証券では、証券口座からの引き落としなら買付日(積立日)を毎月1日~28日の中で希望の日を選べます。その上、月1回(毎月)ではなく毎日の積立も選択可能です。

しかし、クレジットカード決済にすると買付日や積立頻度の選択肢がなくなります。買付日は毎月1日もしくは毎月8日ですが、クレジットカード決済での積立を始めたタイミングによってどちらかに決まるため、自分で選ぶことはできません。また、積立頻度は月1回のみです。

楽天証券でクレジットカード決済できるのは、毎月100円~5万円までの範囲内です。資金が潤沢にある人でも、いくらでもクレジットカード決済できるわけではありません。

設定可能金額については楽天証券だけでなく、SBI証券やauカブコム証券など他社でも同様となっています。

つみたてNISAの場合は年間40万円までというルールがあるため、毎月3万3333円が上限になります。

ちなみに、オンライン電子マネー決済サービス「楽天キャッシュ」とクレジットカード決済を組み合わせれば、最大10万円までキャッシュレス決済でき、ポイント還元対象にもなります。

楽天証券の「マネーブリッジ」と「クレジットカード決済」では、どちらがお得なのでしょうか。以下の表で確認してみましょう。

| マネーブリッジ (ハッピープログラム) |

クレジットカード決済 | |

|---|---|---|

| 投資信託(スポット購入) | ○ | × |

| 投資信託(積立) | ○ | ◎ |

| 国内株 | ○ | × |

| 米国株 | ○ | × |

| 金・プラチナ・銀(積立) | × | ◎ |

| iDeCo | × | × |

マネーブリッジとクレジットカード決済では、ポイントの対象になる取引が違います。どんな投資をしたいのかによって使い分けましょう。

マネーブリッジのポイント付与については、投資信託では残高達成に対して10~500ポイント、株式では手数料100円ごとに1ポイントなど異なる点に注意しましょう。

基本的には、NISAやつみたてNISAを含む「投資信託の積立」、「金・プラチナ・銀の積立」をするときはクレジットカード決済、それ以外ならマネーブリッジと覚えておくとよいでしょう。

iDeCoは証券口座からの引き落としもクレジットカード決済もできません。

合わせてこちらもチェック!

投資信託の積立をするなら、よりポイントが貯まりやすいクレジットカード決済を選ぶのがお得です。楽天証券では、投資信託の積立の引落方法を次の4種類から選べます。

【投信積立の引落方法】

| 証券口座 (マネーブリッジ) |

クレジットカード決済 | |

|---|---|---|

| 積立日 | 1日~28日から選択可 | 1日or8日 (選べない) |

| 積立頻度 | 毎月or毎日 | 毎月 |

| 積立上限 | なし | 月5万円 |

| ポイント付与 | 一定の残高を達成ごとに 10~500ポイント (ハッピープログラム) |

決済額の 0.5%~1.0% (カードランクや選ぶ投資信託により異なる) |

証券口座からの積立では、マネーブリッジの設定をしていれば自動的に楽天銀行から資金が移動されます。入金手続きが不要なので、手間がかからず便利です。積立日や積立頻度、積立額の選択肢が多いのも特徴です。

ただしマネーブリッジは証券口座からの支払いになるため、決済額に対してポイントは付きません。一方のクレジットカード決済はハッピープログラムとも併用できるので、一定額の残高達成でもポイントをもらえるのでダブルでお得です。ポイント還元のお得さでいえば、圧倒的にクレジットカード決済の方が勝っています。

国内株に投資する場合は、クレジットカード決済が使えません。そのため、手数料に対してポイントが貯まって自動入金もできる証券口座(マネーブリッジ)からの引き落としがおすすめです。

マネーブリッジは、楽天銀行の口座と楽天証券の口座を連携することで、いくつもの特典が受けられるお得なサービスです。楽天証券のクレジットカード決済は、投資信託の積立で0.5%~1%のポイントが付いてお得です。両方を併用すれば、よりお得に投資できるでしょう。

楽天証券を利用するなら、楽天銀行の口座開設とマネーブリッジ設定、そしてポイントが付く楽天カードの利用がおすすめです。楽天には利用するサービスを同グループでまとめるほどポイントが貯まりやすくなる仕組み(楽天経済圏)があるので、うまく利用していきましょう。

登録だけでもメリットを受けられます

マネーブリッジには楽天銀行の金利が優遇される、自動入出金ができる、ポイントが貯まるなどの特典がありますが、いずれもマネーブリッジに登録しておくだけでそのメリットを享受できます。

まだ楽天証券で投資していない人でも楽天銀行の普通預金口座にお金を入れているだけの人でも大丈夫ですし、自動入出金の機能をオフにした場合でも他のメリットはそのまま受けられます。

自動スイープしない設定にすることも可能です

マネーブリッジでは、楽天銀行と楽天証券の口座間で自動的に入出金を行う機能(スイープ)が使えます。しかし、不要な場合や使いたくない場合は、その機能をオフにすることも可能です。

楽天銀行か楽天証券の口座にログイン後、「マネーブリッジ→自動入出金(スイープ)→変更→設定しない(解除する)」と進んで手続きしましょう。

いざ、NISAを始めよう!と思っても、数ある金融機関の中からどこを選べばよいか迷いますよね。そこで、多くの人に支持されている金融機関を、独自のサービスやおすすめ情報と併せてご紹介します。

SBI証券

松井証券

auカブコム証券

楽天証券

\ この記事をシェアしよう /

楽天証券マネーブリッジのデメリットは?カード決済とどっちが得?【やり方設定も紹介】

馬場 愛梨

ファイナンシャルプランナー、ライターばばえりFP事務所代表。関西学院大学商学部を卒業後、銀行・保険・不動産などお金にまつわる業界での勤務を経て、独立。自身が過去に「貧困女子」状態でつらい思いをした経験から、むずかしいと思われて避けられがち、でも大切なお金の話をゆるくほぐして伝えている。AFP資格保有。

もっと見る

マネーはじめてナビ編集部

金融という専門性が求められる領域の中で20年以上に渡って情報発信をしてきた金融情報専門のメンバーが、厳選した情報を提供します。

もっと見る

・当サイトの掲載情報は執筆者の見解であり、あくまでも参考情報の提供を目的としたものです。

最終的な投資決定は、各取扱金融機関のサイト・配布物にてご確認いただき、ご自身の判断でなさるようお願い致します。

・当サイトの掲載情報は、信頼できると判断した情報源から入手した資料作成基準日における情報を基に作成しておりますが、当該情報の正確性を保証するものではありません。また、将来的な予想が含まれている場合がありますが、成果を示唆あるいは保証するものではありません。

・当サイトは、掲載情報の利用に関連して発生した一切の損害について何らの責任も負いません。

・当サイトの掲載情報は、各国の著作権法、各種条約およびその他の法律で保護されております。

・当サイトへのリンクは原則として自由ですが、掲載情報を営利目的で使用(複製、改変、アップロード、掲示、送信、頒布、ライセンス、販売、出版等)する事は禁止します。

![]()

おすすめ人気銘柄ランキング&選び方も紹介")

、おすすめポイント・評判は?")

おすすめ銘柄ファンドランキング&口座 初心者でもわかる選び方【2024年3月版】")

おすすめ人気銘柄ランキング&選び方も紹介")

との上手で賢い付き合い方")