![]()

はじめての資産運用をナビゲート

![]()

はじめての資産運用をナビゲート

※このページはプロモーションを含みます

ジュニアNISAは、子どもの将来のための資産形成に役立つ制度です。ジュニアNISAは親が子どもに代わって運用を行うもので、利益がいくら出ても非課税で済みます。

ジュニアNISAは2023年末で廃止される制度であり、口座開設受付は2023年9月末で終了しました。ほかに非課税で投資できる制度には、一般NISA、つみたてNISAがあります。2023年末までに口座開設しておくと、同じ金融機関で2024年から始まる新NISA口座も開設されるので便利です。

なおジュニアNISAは廃止に伴い制度の一部が変更となり、「18歳まで引き出せない」というデメリットが解消され、「自由に引き出せるようになる」メリットに変わるのです。より利用しやすく、おすすめできる制度になりました。

この記事では、ジュニアNISAとは何かという基礎知識からメリット・デメリット、廃止時の注意点、廃止後の効果的な対応法まで詳しく解説していきます。

なお、新NISAをどこで始めるべきかお悩みの方は、【証券会社10社を比較解説!】新NISAおすすめ証券会社—金融機関変更方法も紹介もあわせてご覧ください。

目次

そもそも「NISA」とは、投資で利益を得ても非課税になる(税金がかからずに済む)制度の名称です。NISAには3種類あり、ジュニアNISAはその中の1つ。3種類のNISAは、それぞれ対象者や投資できる金額などが違います。

| 一般NISA | つみたてNISA | ジュニアNISA (制度廃止前: ~2023年) |

ジュニアNISA (制度廃止後: 2024年~) |

|

|---|---|---|---|---|

| 利用 できる人 |

日本在住の成人 | 日本在住の成人 | 日本在住の 未成年者※ |

日本在住の 未成年者※ |

| 投資できる 期間 |

5年 | 20年 | 5年 | - |

| 投資できる 金額 |

年間120万円 | 年間40万円 | 年間80万円 | - |

| 投資できる 商品 |

日本株、海外株、株式投資信託、ETF(上場投資信託)、REIT(不動産投資信託)など | 金融庁が「長期・積立・分散投資に適している」と認めた投資信託 | 日本株、海外株、株式投資信託、ETF(上場投資信託)、REIT(不動産投資信託)など | - |

| 投資方法 | 積立も単発(スポット)購入も可 | 積立のみ | 積立も単発(スポット)購入も可 | - |

| お金の 引き出し |

いつでも可 | いつでも可 | 18歳まで原則不可 | いつでも可 |

| 2024年 以降 |

制度改正あり | 制度改正あり | 制度廃止 | |

ジュニアNISAは、正式には「未成年者少額投資非課税制度」と言います。

未成年者を対象としている制度ですが、投資に回す資金を捻出したり運用したりするのは基本的に未成年者本人ではなく、親や祖父母が子ども・孫に代わって行うことが想定されています。

上表のとおり、ジュニアNISAで非課税で投資できる期間や商品などは、一般NISAに近い特徴を持っています。しかし大きく違うのが「お金の引き出し」の部分で、ジュニアNISAは「18歳まで原則不可」となっています。

ちなみに、もし5年間の非課税期間中に毎月3万円ずつ投資して毎年5%の利回りで運用できた場合、以下のようになります。

| 課税された場合 (通常) |

非課税の場合 (ジュニアNISA) |

|

|---|---|---|

| 元金 (3万円×12カ月×5万円) |

180万円 | 180万円 |

| 利益 (投資で増えた金額) |

約24万円 | 約24万円 |

| 税金 | 約5万円 | 0円 |

| 最終的に手元に残る 金額 |

約199万円 | 約204万円 |

この例では、ジュニアNISAを活用することで税金分の「約5万円」お得に投資できています。

この引出制限はジュニアNISAのデメリットとして捉えられてきました。しかし、制度の廃止に伴い、状況が変わりました。

新規の口座開設や投資商品の購入は2023年までしかできませんが、制度廃止までに投資した分については2024年以降いつでも引き出せるようになることが決まったのです。

2020年度の税制改正でNISA制度が見直され、ジュニアNISAは2023年末をもって終了となることが決まりました。金融庁の資料によれば、「利用実績が乏しい」ことがその理由とされています。

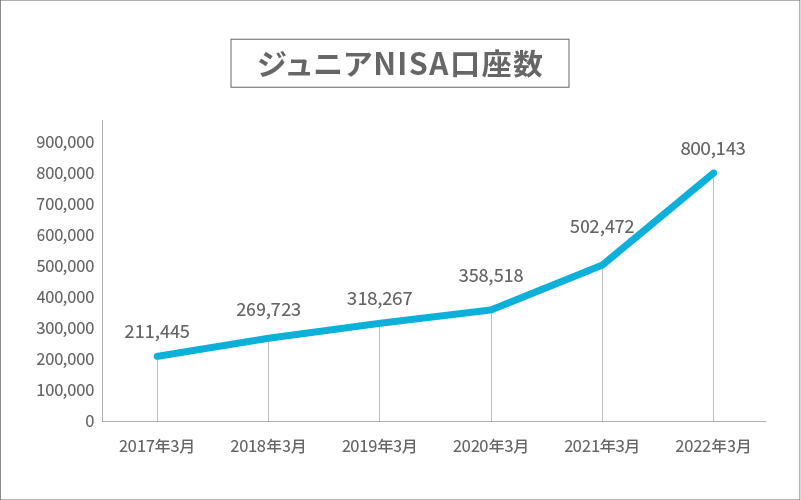

2019年12月末時点のジュニアNISA口座数は約35万口座でした。同時期の一般NISAは約1175万口座、つみたてNISAは約189万口座だったことを考えると、確かに少なめです。

しかし皮肉なことに、ジュニアNISAの口座数は廃止が決まったあと大幅に増加しました。

上のグラフでは、2020年から2021年にかけての増加率がそれまでより高くなっていて、2021年から2022年はさらに加速している傾向が見て取れます。

言わば、制度が廃止される2023年の年末に向けて「駆け込み口座開設」が発生しているような状況です。多くの人が駆け込むのは、制度廃止に伴って利用条件が一部緩和されたことでジュニアNISAのデメリットが解消され、メリットが増えたことが原因でしょう。

従来のジュニアNISAのデメリットとそれがどう変わるのか、詳しく見ていきましょう。

ジュニアNISAの従来(廃止前)のデメリットは、おもに次の3つです。

ジュニアNISAは、口座開設者が18歳になる(正確には「3月31日時点で18歳である年の前年12月31日」)までは原則としてお金の引き出しができません。途中でお金を引き出すと、過去に非課税とされていた利益に税金がかかってしまいます。

非課税でお金を引き出せるのは18歳以降(正確には「3月31日時点で18歳の年の1月1日」以降)、もしくは災害に見舞われたなど「やむを得ない事情」がある場合のみです。子どもの将来に向けた長期的な投資を促すため、このような仕組みになっています。

ジュニアNISAを使って非課税で投資できる期間(非課税期間)は「5年間」です。

非課税期間の延長(ロールオーバー)も可能ですが、自分で都度手続きする必要がありますので気を付けましょう。

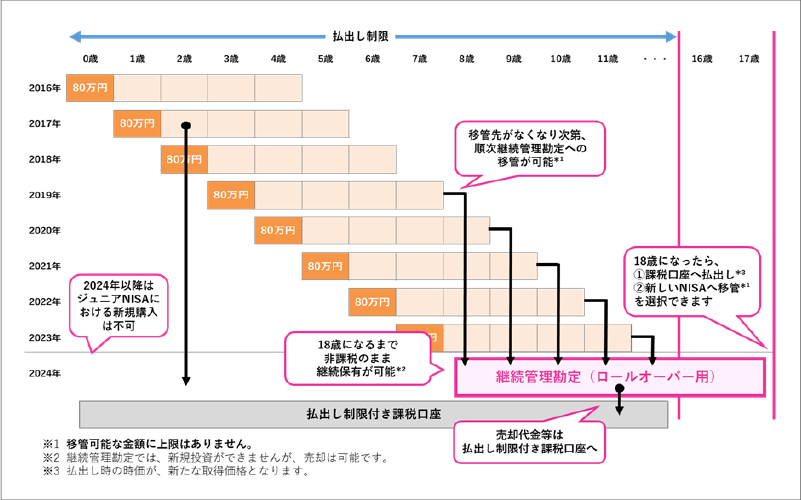

未成年のうちはジュニアNISAの口座でロールオーバーでき、そのまま成人になると自動的に一般NISAの口座に切り替えて継続されます。制度廃止(2023年末)時点で18歳未満の場合は、2023年末まではジュニアNISA口座、それ以降は18歳まで非課税の「継続管理勘定」に切り替わります。

ジュニアNISAを始めるとき、まず金融機関で専用の口座を開設します。このとき選んだ金融機関は、基本的に途中で変更できません。正確には「絶対に変更不可」というわけではありませんが、もともとの口座を廃止する必要があり手間と時間がかかって大変です。

最後まで変更せずに続けられるよう、初めから慎重に金融機関を選んでおきたいところです。ジュニアNISAにおすすめの金融機関はこちらで紹介しています。

前述の3つのデメリットがジュニアNISAの普及の妨げになっていた面がありました。しかし制度の廃止に伴い、条件が緩和されたり、デメリットとして気にならなくなったりする(むしろメリットになる)ものも出てきました。続けて詳しく見ていきましょう。

原則18歳になるまで引き出せなかったジュニアNISAですが、2024年以降は一般NISAやつみたてNISAと同じようにいつでも非課税で引き出せるようになります。

一般的に子どもに最もお金がかかるのは、高校から大学に進学する18歳ごろといわれています。でも、もしかしたら18歳より前に海外留学などお金のかかる進路を希望するかもしれません。予期せず多額のお金が必要な事態になっても対応できるのは心強いですね。

お金を引き出すときの注意点として、一部だけの引き出しができないことが挙げられます。全額を一気に引き出すしかなく、全額を引き出すとそのジュニアNISAの口座は廃止されます。廃止後はもう新たにジュニアNISAを始めることはできません。

ジュニアNISAは2023年末で廃止になるものの、廃止までに投資した分は18歳まで非課税のまま継続して保有することができます。

2024年以降に非課税期間(5年)の終了を迎えた分は、非課税の「継続管理勘定」に移動(移管:ロールオーバー)できます。

継続管理勘定では新規の投資はできません。「今からジュニアNISAを始めても、制度廃止まであと少ししかないから意味がない」と思うかもしれません。

しかし、制度が廃止になってからも18歳になるまでは非課税で保有することは可能なので、子どもの年齢によってはまだまだ長期にわたって恩恵を受けられます。

制度廃止後も、引き続き金融機関の変更はできません。しかしそもそも制度廃止後は新たな投資をせずに保有し続けるだけなので、金融機関を変更する必要性があまりありません。

また、投資できる期間も2023年末までと残りわずかです。最初にきちんと納得して金融機関を選んでおけば、今から「サービス内容が変更されたり、ほかに魅力的な金融機関が登場したりして変更したくなる」という可能性は低いでしょう。

制度廃止が決まったことで、従来よりもメリットが増したジュニアNISA。廃止前の条件と廃止後の条件を正しく把握しておきましょう。

| 制度廃止前 (~2023年12月) |

制度廃止後 (2024年1月~) |

|

|---|---|---|

| 利用できる人 | 日本在住の 未成年者 (口座を開設する年の1月1日現在) |

新規投資不可 |

| 投資できる期間 | 5年 | |

| 投資できる金額 | 年間80万円 | |

| 投資できる商品 | 日本株、海外株、株式投資信託、ETF(上場投資信託)、REIT(不動産投資信託)など | |

| 投資方法 | 積立も単発 (スポット) 購入も可 |

|

| ロールオーバーにより 継続できる期間と移管先 |

18歳まで※ (ジュニアNISA口座) |

18歳まで※ (継続管理勘定) |

| お金の引き出し | 18歳まで原則不可 | いつでも可 |

| 金融機関の変更 | 不可 | 不可 |

制度廃止後(2024年1月1日以降)は、ジュニアNISA口座の開設や新たな投資はできなくなり、今まで投資したものを非課税で保有し続けるだけになります。お金の引き出しに関する制限がなくなるのも大きな変化です。

いつでもどんな理由でも非課税で引き出せるように変わるので、今まで「もし18歳になるまでにお金を引き出したくなったら困るな」と思ってジュニアNISAを避けていた人にも使いやすくなるでしょう。

ジュニアNISAは2023年12月31日をもって廃止されます。廃止が決まったことでメリットが増え、「これから始めたい!」という人も増えていますが、始める前にいつまで使えるのか、終わったあとはどうすればいいのかも確認しておきましょう。

制度が廃止になった2024年1月1日以降は、ジュニアNISAでの新規の投資はできなくなります。しかし、投資商品の購入ができなくても売却はできますし、18歳まで引き続き非課税で運用し続けることもできます。

2024年以降は、ジュニアNISA用の口座を新しく作れなくなります。そのためジュニアNISAを始めたいなら、2023年中に口座開設の手続きと投資商品の購入手続きを済ませておく必要があります。

金融機関にもよりますが、口座開設の申込みから取引ができるようになるまで1カ月程度かかる場合も。早めに金融機関を決めて申し込んでおきたいところです。

仮に今からジュニアNISAを始めたとして、2023年末までしか投資できません。その後はどうなるのか、どうすればいいのか、難しい手続きはあるのかなど気になる人も多いでしょう。基本的には1を選んでおき、そのあと2、3を検討しましょう。

新規の投資ができなくなったあとも、2023年末までに投資した分を継続して保有・運用し続ける方法です。

ジュニアNISAの非課税期間(5年)が終了するときに、ロールオーバー(非課税期間の延長)の手続きをしておけば、18歳まで非課税のまま運用できる「継続管理勘定」に資産を移管できます。

金融機関にもよりますが、非課税期間が終わる前にロールオーバーに関する書面が郵送されてくることが多いです。封入の申込書に記入・返送すれば手続き完了です。

運用をやめて現金化する方法です。制度廃止後は18歳になるまで待たなくても、いつでもお金を引き出せます。

お金が必要なタイミングや運用をやめたくなったタイミングにあわせて払出しの手続きができます。一部だけを引き出すことはできないため、一気に全額を引き出し、その時点でジュニアNISA口座を廃止することになります。

①の継続管理勘定で継続保有したまま18歳になったら、その資産を「新しいNISA口座」に移管することもできます。

「新しいNISA(新NISA)」は2024年1月から導入予定の制度で、2023年までの一般NISAとつみたてNISAを組み合わせたような仕組みになっています(成人を対象としています)。ちなみに、つみたてNISAへの移管はできません。

まずは、基本的に「①18歳まで非課税の『継続管理勘定』で継続保有する」を選んでおけば問題ないでしょう。

投資は長期間に渡って取り組むほど、複利の効果も相まって利益を出しやすくなります。特に理由がないなら、せっかく始めた投資をやめてしまうのではなく、できる限り長く続けるのがおすすめです。

ジュニアNISAが廃止されたあとも、非課税のまま保有し続けられるよう受け皿が用意されているので安心です。実際、ジュニアNISAの廃止が決まってから新しく始める人が増えているのは前述のとおりです。

制度の廃止が決まったあとの2023年からでも始めるメリットについて、これまでの解説を踏まえたポイントは以下のとおりです。

ジュニアNISAで投資できる金額は「年間80万円」です。口座開設は2023年中に間に合うよう、早めに行動した方がお得です。

廃止によってデメリットがメリットに変わったジュニアNISAですが、始める前に以下の注意点を押さえておきましょう。

ジュニアNISAの資産は子ども(孫)のものです。もちろんジュニアNISAの口座の名義人も子ども(孫)です。しかし未成年であるために、親や祖父母がお金を提供し、本人の代わりに手続きして運用していくことが想定されています。

親や祖父母が代わりにお金を出すとなると、「贈与税はかからないの?」と心配になるかもしれません。ジュニアNISAの上限は「年間80万円」ですが、贈与税が発生するのは年間の贈与額が110万円を超える場合です。

そのため基本的には非課税で、相続税対策として使われる場合もあります。しかし、贈与の仕方によっては課税されてしまうケースもあるので、不安なら税理士などにあらかじめ確認しておくのが確実です。

ジュニアNISAを学資保険代わりに利用する人もいます。どちらも、子どもの将来に向けてお金を用意するための手段という点は同じです。しかし以下のような違いがあります。

学資保険とジュニアNISAはどちらも一長一短があり、別物です。満期まで解約せずに継続する自信があり、お金の増えやすさより確実さを取りたいリスク回避派は学資保険のほうが向いているかもしれません。

一方、運用でお金を増やせる自信がある人や、途中でいつでも解約できる自由さを重視する人はジュニアNISAが合いそうです。両方同時に取り組んでいる家庭もありますよ。

ジュニアNISAの口座は子ども名義です。ただ、ジュニアNISA口座開設の際には、親権者も同じ金融機関に証券取引用の口座を持っている必要があります。

まだ口座を持っていない人は、親子の口座を同じタイミングで申し込めば問題ありません。親の口座の有無や親子の居住状況などによって、手続き方法や必要な書類が違うことがあります。よく確認したうえで手続きを進めましょう。

金融機関により差はありますが、たとえばSBI証券で親子両方の口座を開設してジュニアNISAを始める場合、以下のような手順で進めます。

返送する必要書類は、たとえば「親の本人確認書類(運転免許証のコピーなど)」「子どもの本人確認書類(健康保険証のコピーなど)」「親子の続柄などがわかるマイナンバー記載の住民票」などです。

ジュニアNISAを始めるなら早めに行動するのが吉です。まずは、ジュニアNISA用の口座を用意するところから始めてみましょう。

口座開設はジュニアNISAに対応している銀行・証券会社・郵便局・農協などで無料でできます。多数の金融機関が対応していますが、特にネット証券(インターネット専業の証券会社)で開設するのがおすすめです。

ネット証券では店舗がない代わりに手数料が安く、いつでもどこでも利用できるオンライン上のサービスが充実している傾向があります。

ジュニアNISAの口座は1つの金融機関でしか開設できず、途中で変更もできないため、最初の選択が重要です。主要なネット証券の比較表を掲載しましたので、自分に合ったところを探してみてはいかがでしょうか。

| ジュニアNISA対応 | |||||||

|---|---|---|---|---|---|---|---|

| 投資できる商品 | 外国株 | IPO | 単元 未満株 |

投資信託数(本) | 株式売買手数料の優遇 | 貯まるポイントなど | |

| SBI証券 | 国内株式、海外株式、投資信託 | 9カ国(米国、香港、韓国、ロシア、ベトナム、インドネシア、シンガポール、タイ、マレーシア) | 〇 | 〇 | 2,596本 | 国内株式手数料が無料 (単元未満株の売却は対象外) |

Tポイント、Vポイント、Pontaポイント、dポイント、JALのマイルから選択 |

| 楽天証券 | 国内株式、投資信託 | × | × | × | 2,558本 | 国内株式手数料が無料 | 楽天証券ポイント |

| 松井証券 | 国内株式、投資信託(払出制限解除後の口座でのみ取引可能) | × | 〇 | △ (売却のみ) |

1,761本 | 国内株式手数料が無料 | - |

| auカブコム 証券 |

国内株式、投資信託 | × | 〇 | 〇 | 1,705本 | 国内株式手数料が無料 (単元未満株は対象外) |

Pontaポイント |

| マネックス 証券 |

国内株式、投資信託 | × | 〇 | 〇 | 1,606本 | 国内株式手数料が無料 (単元未満株の売却は対象外) |

マネックス ポイント |

上表の5社は互いに競い合っていて、株式取引の手数料がいずれも原則0円など優れているので、差がつきにくいところもあります。

そんな中でも唯一、ジュニアNISAで海外株式に投資できるメリットがあるのが「SBI証券」です。SBI証券に次ぐ投資信託の取扱数を誇り、人気が高い「楽天証券」、そしてIPOの実績が豊富で単元未満株も手数料を抑えて取り組める「マネックス証券」もおすすめです。

おすすめの3社について、より掘り下げて見ていきましょう。

SBI証券はネット証券の中でも最大手クラスの会社です。初心者から投資に慣れた人まで多数の人が利用しているだけあり、取扱商品の幅が広く数も多いです。自分の好きなポイントを選んで貯められるサービスも人気です。

SBI証券のジュニアNISAは、9カ国(米国、香港、韓国、ロシア、ベトナム、インドネシア、シンガポール、タイ、マレーシア)の海外株式に投資できます。

他社では海外株式を取り扱っていても「ジュニアNISAは対象外」としているケースが多いので、これは大きなメリットと言えるでしょう。そのほか、IPO、単元未満株、投資信託などどれを取っても取扱数がトップクラスです。

迷ったときに「とりあえず」で選んでも後悔しにくい証券会社と言えるでしょう。

楽天証券は、SBI証券に並ぶネット証券大手です。利用に応じて楽天ポイントが貯まる&使えるため、楽天市場や楽天カードなど同グループのサービスをよく利用する、いわゆる「楽天経済圏」の人に選ばれやすいです。

投資信託の取扱数が多いので、「さまざまな選択肢から自分に合った投資信託を見つけたい」という人にも合うでしょう。

楽天証券では各投資信託を独自の指標でランク付けして公開したり、選び方のコツなどを配信したりしています。「多すぎて選べない…」という人も安心です。過去には親子で参加できる投資セミナーを開催するなど、投資初心者でもつまずかないためのサポートが充実しています。

ただ、楽天証券のジュニアNISAでは海外株式、IPO、単元未満株の取引はできない点には注意が必要です。

マネックス証券は米国株や暗号資産(仮想通貨)などの取り扱いにも定評があるネット証券です(ただし、いずれもジュニアNISAには対応していません)。資産管理ツールや銘柄分析ツール、SNS型投資アプリなども開発しており、独自性があります。

マネックス証券はIPOの取扱実績が豊富で、ジュニアNISAでも投資可能です。しかも「完全平等抽選」なので、資金が少なくても初心者でも誰でも公平に当選できるチャンスがあります。

IPOのほか、単元未満株の取引も可能です。マネックス証券は単元未満株の買付手数料を主要ネット証券で初めて無料化した会社でもあります。

少しでもお得に投資したいなら、ポイント制度も見逃せません。ポイントが貯まる制度があっても「ジュニアNISA口座は対象外」という金融機関もありますが、マネックス証券はジュニアNISA口座でも投資信託の保有残高に応じたポイントが毎月貯まります。

ジュニアNISAは、2023年末をもって廃止されます。しかし、廃止が決まったことでいつでも引き出せるようになるなど、使いやすく生まれ変わりました。

2024年以降は新たな投資ができなくなりますが、18歳まで非課税のまま保有し続けることも可能です。税金がかからずに済むメリットを最大限活用して、子どもの将来のための資金準備を進めてみてはいかがでしょうか。

ジュニアNISAがおすすめな人・おすすめしない人は?

おすすめな人は「未成年の子を持つ親」、おすすめしない人は「お金が減るのが怖い人」

ジュニアNISAは「未成年の子を持つ親」や「未成年の孫を持つ祖父母」なら検討する価値がある制度です。長期間に渡って取り組めば、子どもの将来のための資金準備に役立つでしょう。ただ、運用に失敗すればお金が減ってしまう可能性もあることには留意しておきましょう。

2023年に始める場合のジュニアNISAのシミュレーションは?

2023年中に始めれば80万円まで投資可能です

ジュニアNISAで投資できるのは「年間80万円」までです。2023年中に始めれば80万円まで非課税で投資できます。仮に2023年から0歳で80万円投資して18歳まで年3%の利回りで保有し続けられた場合、約136万円までお金が増える計算です。

ジュニアNISAを親が使うのはOK?

ジュニアNISAを利用できるのは子ども本人ですが、運用などは親が行います

ジュニアNISAの口座を開設する場合、名義人になれるのは未成年者(子どもor孫)本人だけです。しかし、親は子どもに代わって口座開設などの手続きをしたり、投資のための資金を出したり、投資商品の購入や運用をしたりすることができます。運用成果は子どものものになるので、子どもの将来に役立つ使い方をしてあげたいですね。

いざ、NISAを始めよう!と思っても、数ある金融機関の中からどこを選べばよいか迷いますよね。そこで、多くの人に支持されている金融機関を、独自のサービスやおすすめ情報と併せてご紹介します。

SBI証券

松井証券

auカブコム証券

楽天証券

\ この記事をシェアしよう /

ジュニアNISAはおすすめしない? 2023年廃止で損?やるべき?徹底解説

馬場 愛梨

ファイナンシャルプランナー、ライターばばえりFP事務所代表。関西学院大学商学部を卒業後、銀行・保険・不動産などお金にまつわる業界での勤務を経て、独立。自身が過去に「貧困女子」状態でつらい思いをした経験から、むずかしいと思われて避けられがち、でも大切なお金の話をゆるくほぐして伝えている。AFP資格保有。

もっと見る

マネーはじめてナビ編集部

金融という専門性が求められる領域の中で20年以上に渡って情報発信をしてきた金融情報専門のメンバーが、厳選した情報を提供します。

もっと見る

・当サイトの掲載情報は執筆者の見解であり、あくまでも参考情報の提供を目的としたものです。

最終的な投資決定は、各取扱金融機関のサイト・配布物にてご確認いただき、ご自身の判断でなさるようお願い致します。

・当サイトの掲載情報は、信頼できると判断した情報源から入手した資料作成基準日における情報を基に作成しておりますが、当該情報の正確性を保証するものではありません。また、将来的な予想が含まれている場合がありますが、成果を示唆あるいは保証するものではありません。

・当サイトは、掲載情報の利用に関連して発生した一切の損害について何らの責任も負いません。

・当サイトの掲載情報は、各国の著作権法、各種条約およびその他の法律で保護されております。

・当サイトへのリンクは原則として自由ですが、掲載情報を営利目的で使用(複製、改変、アップロード、掲示、送信、頒布、ライセンス、販売、出版等)する事は禁止します。

![]()

おすすめ銘柄ファンドランキング&口座 初心者でもわかる選び方【2024年3月版】")

おすすめ人気銘柄ランキング&選び方も紹介")

との上手で賢い付き合い方")