![]()

はじめての資産運用をナビゲート

![]()

はじめての資産運用をナビゲート

※このページはプロモーションを含みます

この記事は7分で読めます

40代になると、若い頃よりも60歳以降の備えを現実的に考える必要があります。iDeCo(イデコ)での資産運用も攻めの運用から守りに転じるべきタイミングでしょう。そこで今回は、40代のiDeCoおすすめ銘柄と資産配分をご紹介します。

目次

iDeCo(イデコ)では、預金・保険・投資信託の中から自分の好きな商品を選んで老後資金作りを行います。

| どんな商品を 選べる? |

どんな特徴がある? |

|---|---|

| 預金 | 通常の銀行預金などと同様、お金が減るリスクはほとんどない。ただし、金利は約0.01%~0.02%と雀の涙ほどで、お金をふやすには不向き。 |

| 保険 | 預金と同様、お金が減る可能性は低い分増えるお金は少しだけ。途中解約するとペナルティ(解約控除)が発生し損をするおそれも。 |

| 投資信託 | 人々のお金を元手にファンドマネージャー(お金のプロ)がさまざまな国の株式や債券などに投資する。預金や保険と違い損をする可能性があるものの、大きくお金をふやすことも期待できる。 |

iDeCoは投資で得た利益にかかる税金がゼロになるお得なメリットがあります。40代の方は60歳以降の受け取りまでまだ約20年ありますから、老後資金をふやすためにも投資信託に積立すべきです。

なお、投資信託にはさまざまな種類の銘柄があります。各銘柄の投資対象(どこの地域のどの資産に投資するか)をチェックすると、期待できる利益の大きさと想定される損の大きさをおおまかに判断することができます。

| 投資対象 | 想定される損 | 期待できる利益 | 特徴 |

|---|---|---|---|

| 海外株式 | 大 | 大 | 日本を除く 海外企業に投資 |

| 国内株式 | 中 | 中 | 日本国内の 企業にのみ投資 |

| 海外債券 | 小 | 小 | 日本を除く 諸外国の債券に投資 |

| 国内債券 | 極小 | 極小 | 日本国内の 債券にのみ投資 |

iDeCo(イデコ)のお金を受け取れる60歳が近づく40代の方は投資信託のみの積立を継続しつつ、30代までの攻めの資産運用から守りの運用にシフトすべきです。

具体的には、海外株式への配分を下げて債券の配分を上げていきましょう。債券は海外株式よりも期待できる利益が小さい分リスクが低いので、資産が減る可能性を低く抑えつつも少しずつ利益を出す安定的な資産運用を狙えます。

なお、預金や保険への積立はまだおすすめできません。iDeCoでは口座管理手数料を毎月支払う必要があるため、お金がほとんどふえない預金や保険の配分を多くしてしまうと結果的に老後に受け取るお金を目減りさせかねないからです。

ここからは、お金のプロであるファイナンシャルプランナーの鈴木靖子さんにお聞きした40代におすすめの商品配分をご紹介します。2タイプに分けて解説していますので、参考にしてくださいね。

お金のプロ

鈴木靖子さん

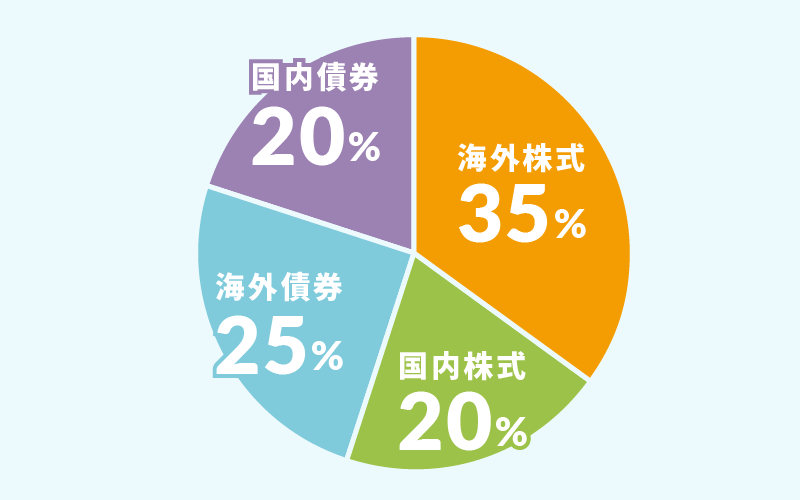

徐々に老後を意識し始める年代でもある40代。積極的に運用したい人でも、老後の資産を大きく目減りさせないポートフォリオ(資産配分、組み合わせ)を組む必要があります。株式の割合を多めにしつつも、4割程度は債券を組み入れておくとよいでしょう。

また、海外資産に偏りすぎないようにポートフォリオを考えることも大切です。特に海外株式ファンドは投資信託のなかでもリスクが高く、大きな利益を狙える反面、大きく値下がりする可能性もあります。国内株式や国内債券にもバランスよく投資して、20代・30代よりリスクを抑えた運用をおすすめします。

お金のプロ

鈴木靖子さん

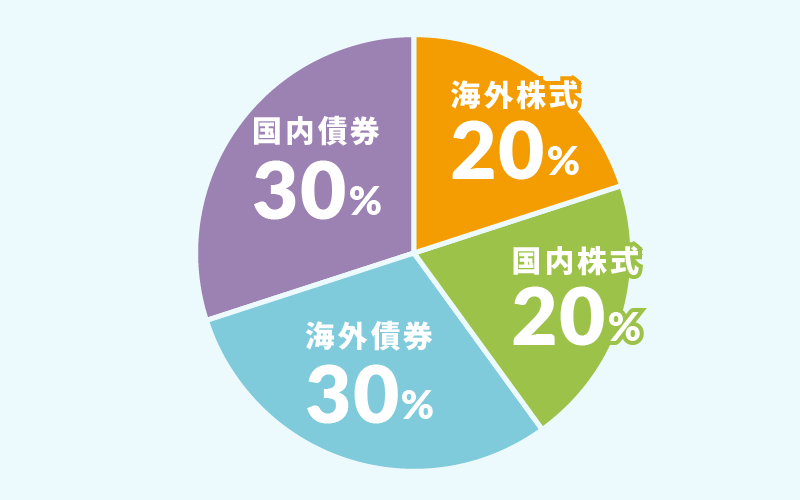

安定的に運用したい40代の人は、そろそろ資産を減らさない運用を意識し始めましょう。20代・30代より運用できる期間が短いため、投資した銘柄が値下がりした場合にリカバリーできるチャンスも少なくなります。

このようなリスクを抑えるためには、一般的に株式より安定的な運用が期待できる債券の割合を多めにしておくとよいでしょう。

そうはいっても、40歳の人ならiDeCoの引き出しが可能になる60歳まで20年もあります。株式の比率は極端に下げ過ぎず、一定の利益は狙っていくことも大切です。債券を中心とした投資に切り替えつつ、株式にもバランスよく積立することをおすすめします。

当サイトの「iDeCo(イデコ)おすすめ金融機関ランキング」の1位~5位の金融機関を対象に、各社のおすすめ銘柄をご紹介します。

こちらもファイナンシャルプランナーの鈴木靖子さんに下記の選定基準をもとに、投資対象別におすすめ銘柄をピックアップしてもらいました。

各投資対象の「インデックスファンド※」を比較し選定

| 投資 対象 |

おすすめ銘柄 | 信託 報酬 |

純資産 総額 |

|---|---|---|---|

| 海外 株式 |

<購入・換金手数料なし> ニッセイ外国株式インデックスファンド |

0.1023 % |

4,743.4 億円 |

| 国内 株式 |

eMAXIS Slim国内株式 (TOPIX) |

0.1430 % |

700.1 億円 |

| 海外 債券 |

eMAXIS Slim先進国債券 インデックス |

0.1540 % |

671.5 億円 |

| 国内 債券 |

eMAXIS Slim国内債券 インデックス |

0.1320 % |

188.3 億円 |

| 全世界 株式 |

SBI・全世界株式インデックス・ ファンド(雪だるま(全世界株式)) |

0.0682 % |

1,035.4 億円 |

| バラ ンス型 |

eMAXIS Slimバランス (8資産均等型) |

0.1430 % |

1,916.2 億円 |

お金のプロ

鈴木靖子さん

業界トップ水準の取扱商品数を誇るSBI証券のiDeCo。ただ数が多いわけではなく、各投資対象で最安水準の投資信託をピックアップできる質の高さも魅力です。

eMAXIS Slimバランスは1つの銘柄で効率よく分散投資したい人におすすめです。

| 投資 対象 |

おすすめ銘柄 | 信託 報酬 |

純資産 総額 |

|---|---|---|---|

| 海外 株式 |

楽天・全米株式インデックス・ファンド(楽天・バンガード・ファンド(全米株式)) | 0.1320 % |

8,698.1 億円 |

| 国内 株式 |

三井住友・DCつみたてNISA・日本株インデックスファンド | 0.1760 % |

863.1 億円 |

| 海外 債券 |

たわらノーロード先進国 債券 |

0.1870 % |

368.4 億円 |

| 国内 債券 |

たわらノーロード国内債券 | 0.1540 % |

227.7 億円 |

| 全世界 株式 |

楽天・全世界株式インデックス・ファンド(楽天・バンガード・ファンド(全世界株式)) | 0.1320 % |

2,763.1 億円 |

| バラ ンス型 |

セゾン・グローバルバランスファンド | 0.4950 % |

3,602.3 億円 |

お金のプロ

鈴木靖子さん

楽天証券のiDeCoは「楽天・バンガード・ファンド」シリーズをはじめとする株式・債券ファンドで、それぞれ信託報酬が年率0.1%台と業界最安水準で十分なリターンも期待できる銘柄を選定しました。

老後を意識し始める人も多い40代のiDeCoでは、コストを抑えながら安定的に運用できるファンドを選びましょう。「セゾン・グローバルバランスファンド」はこれ1本で世界30カ国以上の株式と10カ国以上の債券に分散投資できるので、銘柄選びや運用に手間をかけたくない人に向いていますよ。

| 投資 対象 |

おすすめ銘柄 | 信託 報酬 |

純資産 総額 |

|---|---|---|---|

| 海外 株式 |

eMAXIS Slim先進国株式 インデックス |

0.0989 % |

4,385.6 億円 |

| 国内 株式 |

One DC国内株式インデックス ファンド |

0.1540 % |

929.1 億円 |

| 海外 債券 |

eMAXIS Slim先進国債券 インデックス |

0.1540 % |

671.5 億円 |

| 国内 債券 |

三菱UFJ国内債券インデックスファンド(確定拠出年金) | 0.1320 % |

524.2 億円 |

| 全世界 株式 |

楽天・全世界株式インデックス・ファンド(楽天・バンガード・ファンド(全世界株式)) | 0.1320 % |

2,763.1 億円 |

| バラ ンス型 |

eMAXIS Slim バランス (8資産均等型) |

0.1430 % |

1,916.2 億円 |

お金のプロ

鈴木靖子さん

ある程度債券の比率を高めてリターンとリスクのバランスを取りたい40代には「eMAXIS Slim先進国債券インデックス」がおすすめ。低コストが魅力のeMAXIS Slimシリーズで、アメリカを中心とした先進国の債券に効率よく投資できますよ。

手間なく分散投資したいなら、1つの銘柄で国内外の債券・株式・REITに投資できる「eMAXIS Slimバランス(8資産均等型)」も一案です(資産配分…株式37.5%・債券37.5%・REIT25%)。一般的なインデックスファンドよりコストが高めなバランスファンドながら、業界最安水準のコストで運用できます。

| 投資 対象 |

おすすめ銘柄 | 信託 報酬 |

純資産 総額 |

|---|---|---|---|

| 海外 株式 |

eMAXIS Slim米国株式 (S&P500) |

0.0968 % |

19,950.3 億円 |

| 国内 株式 |

One DC国内株式インデックス ファンド |

0.1540 % |

929.1 億円 |

| 海外 債券 |

eMAXIS Slim先進国債券 インデックス |

0.1540 % |

589.7 億円 |

| 国内 債券 |

三菱UFJ国内債券インデックスファンド (確定拠出年金) |

0.1320 % |

503.3 億円 |

| 全世界 株式 |

eMAXIS Slim全世界株式 (オール・カントリー) |

0.1133 % |

10,421.2 億円 |

| バラ ンス型 |

eMAXIS Slim バランス (8資産均等型) |

0.1430 % |

1,916.2 億円 |

お金のプロ

鈴木靖子さん

「eMAXIS Slim先進国債券インデックス」は、リスクを抑えつつリターンも追及し続けたい40代に向いている銘柄です。コストも業界最安水準なので、長期的な運用に適しています。

松井証券でおすすめした「eMAXIS Slimバランス(8資産均等型)」はマネックス証券でも買えるので、複数の銘柄を選ぶのが難しい人はこちらも検討してみましょう。

| 投資 対象 |

おすすめ銘柄 | 信託 報酬 |

純資産 総額 |

|---|---|---|---|

| 海外 株式 |

SMBC・DCインデックスファンド (MSCIコクサイ) |

0.1023 % |

40.5 億円 |

| 国内 株式 |

SMBC・DCインデックスファンド (日経225) |

0.1540 % |

33.7 億円 |

| 海外 債券 |

取扱なし | ー | ー |

| 国内 債券 |

取扱なし | ー | ー |

| 全世界 株式 |

取扱なし | ー | ー |

| バラ ンス型 |

三井住友・資産最適化 ファンド (2やや安定型) |

0.9680 % |

46.6 億円 |

お金のプロ

鈴木靖子さん

三井住友銀行<みらいプロジェクト>も大手銀行の中ではiDeCoの取扱商品数が豊富。株式ファンドなら、業界最安水準のコストで運用できる「SMBC・DCインデックスファンド」がおすすめです。なお三井住友銀行(みらいプロジェクト)では債券のみに投資するファンドがなく、債券に投資するためにはバランスファンドに積立を行う必要があります。

バランスファンドのおすすめは比較的リスクを抑えた運用を目指す「三井住友・資産最適化ファンド(2やや安定型)」をピックアップ。リスクが低いとされる債券に多く投資できるため(資産配分…債券58%・株式36%・REIT6%)、老後を見据えて運用したい40代に向いています。

信託報酬とは投資信託を持っている間にかかり続ける手数料のことです。この負担を減らすことが、効率よく老後資産を増やすためのコツです。

ただ、信託報酬は「%」表記されており手数料の高さを実感しにくいです。そこで、iDeCo(イデコ)で41歳から60歳まで、毎月2万円を投資信託に積立した場合の信託報酬の負担額を比較してみましょう。

| 年率 2.2000%(税込) |

年率 0.06820%(税込) |

|

|---|---|---|

| 20年間の 積立金額 |

480万円 | 480万円 |

| 20年間の 信託報酬 |

約110.9万円 | 約3.4万円 |

| 60歳になった時の 金額は… |

約369.1万円 | 約476.6万円 |

負担額の差は歴然ですよね。なるべく、信託報酬の低い銘柄を投資先に選びましょう。信託報酬は「iDeCoナビ」などの専門サイトや各金融機関の公式サイトなどで簡単にチェックできます。

老後資金の目標金額に届いているか把握して資産配分の調整に生かすためにも、iDeCo(イデコ)での受取額だけでなく公的年金の受取見込み額も把握しておきましょう。

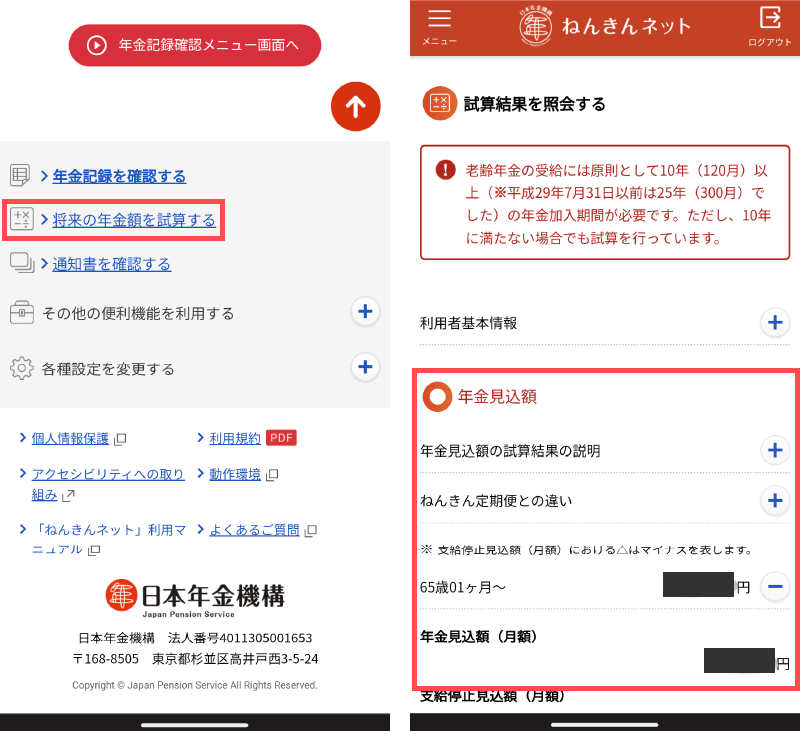

ねんきんネットは日本年金機構が運営しているサイトです。基本的に、マイナポータルのアプリをダウンロードしてマイナンバーカードの登録を行えば簡単にログインできます。

利用方法はねんきんネットにログインしたあと、ページ下部の「将来の年金額を試算する」をタップ→受取開始年齢を設定すると試算結果が表示されます。

ねんきん定期便は年金加入記録や年金見込み額などが書かれた書類で、毎年の誕生月に日本年金機構から送られてきます。50歳未満の人にはこれまでの加入記録に基づく見込み額が書かれています(下図サンプルの赤枠部分)。

□サンプル:令和4年度「ねんきん定期便」50歳未満の方

ここまで、40代におすすめの資産配分とおすすめ銘柄をご紹介してきました。20~30代までの海外株式ファンドメインの配分から、徐々に債券ファンドの比重を高めましょう。

また、40代の家計は学費や住宅ローンなど固定支出が多くなり、家計が思うようにいかないこともあります。そんな状況になると、積立自体をやめたくなることもあるでしょう。

iDeCo(イデコ)では掛金額を変更できます。家計がつらい時は、最低金額の5000円まで減額して積立を継続し、状況が改善したら再び積立額を増やすことをおすすめします。

独身の場合、掛金はどのくらい出せばいいですか?

40代で独身の場合、可能であれば上限額いっぱいまで積立しましょう。

なお、iDeCoは職業や属性に応じて下表のとおり、異なる掛金の上限額が設定されています。

| iDeCo(イデコ) 加入者の職業 |

掛金の上限額 (1ヵ月) |

|---|---|

| 自営業者など | 6万8000円 |

| 専業主婦(夫) | 2万3000円 |

| 会社員 (企業型DC(確定拠出年金)に加入していない) |

2万3000円 |

| 会社員 (企業型DC(確定拠出年金)に加入している) |

2万円 |

| 会社員 (DB(確定給付企業年金)に加入している) |

1万2000円 |

| 公務員 | 1万2000円 |

関連記事はこちら

株式が投資対象の銘柄にのみ投資するのは悪手ですか?

40代の方にはあまりおすすめできません。

株式が投資対象の銘柄の方が債券を投資対象にするものよりも利益が出やすい傾向にありますが、その分損をする可能性も大きいです。どんなに老後資金を多く準備したいと考えていても、株式には最大で掛金の半分程度を投資し、残りは債券などリスクの低い銘柄に投資しましょう。

iDeCo(イデコ)は一人一口座しか持てないため口座選びが重要。でも、多くの金融機関の中からどこを選べばよいか迷いますよね。そこで、分かりやすい基準として、iDeCo専門サイトNo.1の「iDeCoナビ」でよく見られている金融機関と、独自サービスがある注目の金融機関をご紹介します。

SBI証券

楽天証券

松井証券

\ この記事をシェアしよう /

【2023年最新】40代のiDeCoおすすめ銘柄・配分―守勢に切り替えよう

・当サイトの掲載情報は執筆者の見解であり、あくまでも参考情報の提供を目的としたものです。

最終的な投資決定は、各取扱金融機関のサイト・配布物にてご確認いただき、ご自身の判断でなさるようお願い致します。

・当サイトの掲載情報は、信頼できると判断した情報源から入手した資料作成基準日における情報を基に作成しておりますが、当該情報の正確性を保証するものではありません。また、将来的な予想が含まれている場合がありますが、成果を示唆あるいは保証するものではありません。

・当サイトは、掲載情報の利用に関連して発生した一切の損害について何らの責任も負いません。

・当サイトの掲載情報は、各国の著作権法、各種条約およびその他の法律で保護されております。

・当サイトへのリンクは原則として自由ですが、掲載情報を営利目的で使用(複製、改変、アップロード、掲示、送信、頒布、ライセンス、販売、出版等)する事は禁止します。

![]()

に入れる!デメリットは?始めた方が良い?")

おすすめ金融機関ランキング【2024年4月】")

おすすめポートフォリオ(商品組み合わせ)")

の手数料が最も安い金融機関は?")

との上手で賢い付き合い方")